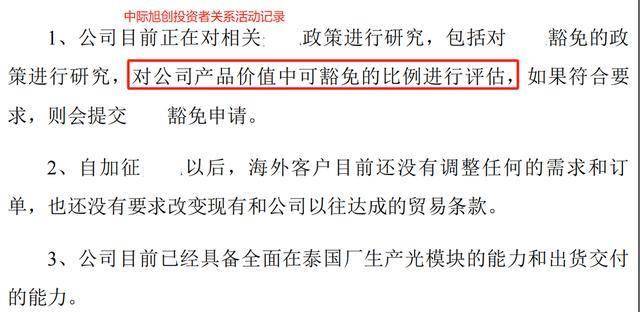

2025年4月6日,中际旭创投资者关系勾当暗示,目前海外客户并没有调整订单需求,而且公司正正在加急研究“手艺宽免问题”。若“宽免”成功,中际旭创的进出口压力或将大幅降低。

局限性也很是较着。铜互联的传输距离一般正在3-5米以内,仅限于利用正在芯片取芯片之间、办事器机柜取机柜之间,无法代替光模块数千公里的传输场景。

近年来,全球AI和云计较的前进激发了数据核心办事器的迭代需求,数通市场成为光模块最大的增量市场。

也就是说,2020年至2025年第一季度中际旭创的业绩均连结较高速增加,业绩兼具弹性和韧性。

原材料供给上,供应链已成熟;50G及以上速度的EML激光器,仍需进口”。中际旭创聚焦400G、800G高端光模块,进口光芯片占产物成本的比沉高达70%。

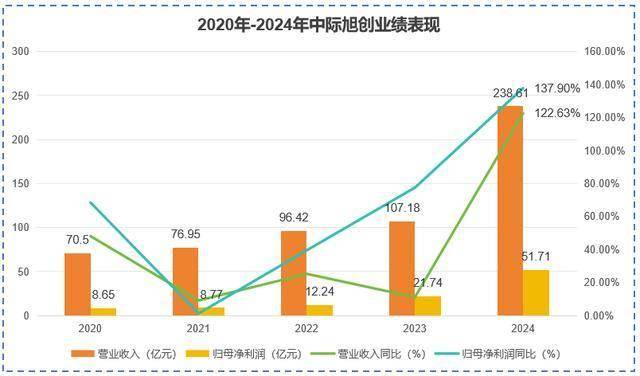

拉长时间线年以来的停业收入和净利润逐年高增。即便正在2023年行业周期下行阶段,公司营收和净利润同比也别离连结了11%、78%的较高增速,这取同期新易盛的“业绩双杀”构成明显对比。

2024年,公司更是实现停业收入238。61亿,同比增加122。63%;实现净利润51。71亿,同比增加137。9%。

英伟达更是提出“一年一迭代”的产物规划,办事器迭代需求只增不减,做为办事器的环节零部件,高端光模块需求随之飙升。

叠加正在发卖端,公司有80%摆布的营收来自境外,这就使得汇率及税率的波动成为公司业绩最大的不确定项。

正在优良业绩的托举下,中际旭创的市场地位也发生了翻天覆地的变化。自2016年打入全球光模块厂商TOP10以来,短短7年公司就接踵打败华为海思、菲尼萨(Finisar)、Coherent等公司,市占率登顶全球第一,正在国际市场大放异彩。

此外,美国等地的子公司也开展了部门产物研发及发卖营业,能正在环节时辰解燃眉之急。

亚马逊、谷歌、Meta、微软等国际云厂商纷纷提高取AI根本设备相关的本钱开支预算,2025年估计四大巨头本钱收入合计将达3000亿美元。

截至2025年4月12日,国内共有144家上市公司发布2025年第一季度业绩预告,业绩大幅上升的公司估计有82家。

然而,对比因“低基数效应”而业绩大涨的中近海控、胜宏科技、北方稀土,“高基数又高增加”的中际旭创明显更吸惹人眼球!

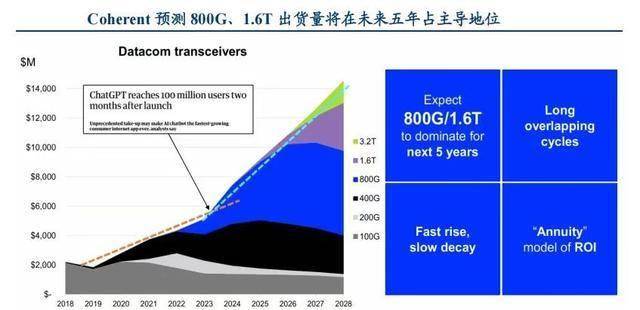

Coherrent认为,将来五年内,800G及1。6T高端光模块将占领市场从导地位,而且需求将快速上升,而800G光模块恰是中际旭创的“明星产物”,公司成长简直定性得以预见。

2024年前三季度,中际旭创运营性现金流高达13亿,是“二把手”新易盛的4。6倍。同时,截止到2024年三季度末,公司账上还有34亿的现金和72亿的存货,别离是新易盛的1。8倍、2。4倍,具备更强的抗风险能力。

2025年第一季度,中际旭创估计实现归母净利润14亿至17亿,同比增加38。71%至68。44%。

正在现在400G、800G光模块占领大部门市场份额的时代,采用硅光和LPO方案曾经能将光模块的功耗降到一个较低的数值,市场并没有CPO替代的动力。

丰裕的现金流、充脚的原材料储蓄是企业应对突发风险的主要樊篱。从这一角度看,做为第一龙头的中际旭创明显更“抗制”!

目前,中际旭创已推出了搭载自研硅光芯片的400G、800G和1。6T硅光模块。若将来进一步成长,这一产物替代趋向可能反过来,从“铜互联替代光互联”变为“光互联替代铜互联”。

铜缆是正在芯片间、办事器机柜内进行电信号传输的介质,对比光模块,它最大的劣势就是成本和功耗低。

从供求关系角度看,将来中际旭创的产物需求增加动能未减,那现正在的环节就是原材料供给和产物发卖问题。

目前来看,进出口成本变化对中际旭创的影响仍有可操做空间,接下来我们关心的就是,将来挡正在公司成长上的另一“绊脚石”——产物替代危机。

对比保守分立方案,硅光方案的成本、功耗更低;LPO方案通过线性曲驱手艺替代保守的DSP,同样做到了更为超卓的功耗和成本节制,且可以或许笼盖高速铜缆的使用场景。

中际旭创聚焦高端光模块从业,“400G光模块还未普及,800G光模块已量产,1。6T曾经正在上”,脚见其正在高端光模块范畴的合作力。

2025年3月,英伟达正在GTC大会上提出CPO(共封拆光学)概念。从手艺上讲,CPO就是把光模块和芯片不竭接近,最终把两者封拆成一个全体,对比现有光模块,它最大的劣势就是功耗大幅降低。

再者,从中际旭创大步扩张市场份额的动做来看,光模块是一个“规模为王”的行业,更逃求产物“性价比”,而CPO的出产成本比光模块高数倍,成本缘由也障碍着CPO进一步落地!

突如其来的税率变化虽然给中际旭创带来必然的成本压力,产物以及业绩劣势给脚了公司绝地反杀的底气。

关注微信公众号

关注微信公众号